更新自2021年10月05日

目前我已经用 Beancount 替换了使用近 9 年的挖财记账 App,详见这篇 使用 Beancount 管理家庭财务 。

自2012年2月9日14:05分用挖财记下第一笔帐后,至今已经持续了2888天(8年),这算是我坚持最久的一个习惯。

为什么能坚持这么久?当你持续做一件事超过一个月时,就会下意识自动做。而且记账所花费的时间非常的少,当你花费一笔钱的时候,随手打开App花费1分钟时间就搞定了。

一般记账的类型可能有这么几种:

- 日常生活帐:大额的会立即记录,小额的会几天几周之后做一个漏记款。

- 周期性帐:设置自动周期帐。

- 报销帐:需要报销的可以设置成报销帐。

为什么要记账

可能有人会想,为什么要记账了?总共就没多少钱,记不记都没啥影响,也不会让你变的更富有。

刚工作的前两年,我也没赚多少,但是看着上面的统计报表就算现在看来也会感觉记账是很值的。

个人/家庭财务规划

记账的另外一个很重要的功能是给个人/家庭财务规划做基础数据输入。在《玩CASHFLOW打造你的财务自由之路 》这篇文章中,每个玩家扮演一个角色,如下图:

我们知道,企业的财务三大报表为利润表、资产负债表、现金流量表1:

- 利润表/ 损益表(Profit and Loss Account):它反映企业收入、支出及盈利的表现。

- 资产负债表(Balance Sheet):它反映企业资产、负债及资本的期末状况。

- 现金流量表(Cash Flow Statement):它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及融资活动三部分。

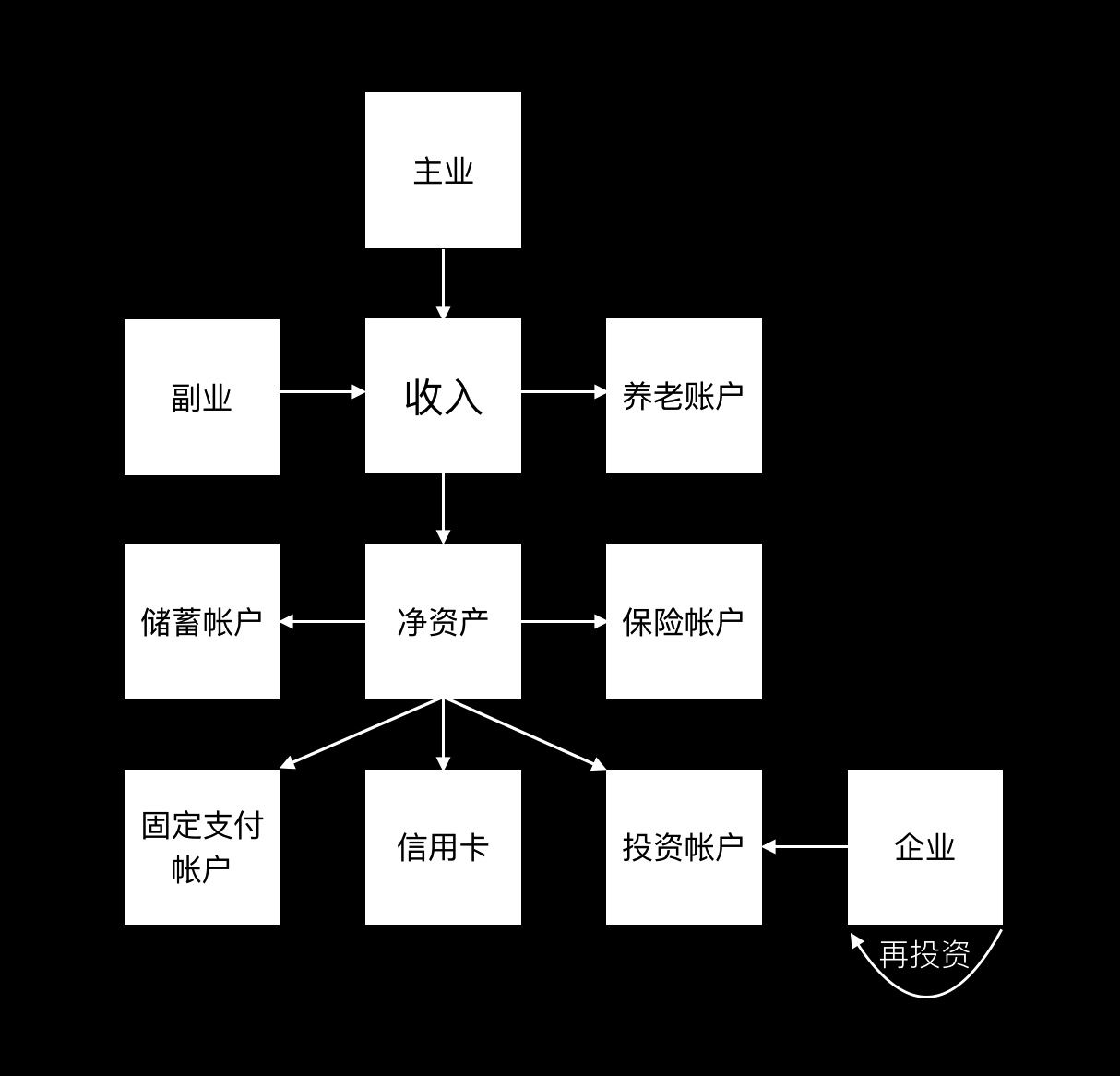

当然企业的报表比较复杂,我们个人和家庭的财务报表可以简单化,比如只需要关注收入/支出、资产/负债这两个方面即可,而记账可以帮助我们了解自己和家庭的现金流是否健康。

在CASHFLOW中这个游戏中现金流很重要。现金流=总收入-总支出=(工资收入+非工资收入)-总支出=(非工资收入-总支出)+工资收入。整个游戏的目标就是让非工资收入大于总支出。那么像程序员这种高薪职业要实现财务自由反而很困难,因为工资收入并不是很稳定的,而总支出却很稳定而且很高。这就是高收入的陷阱,你必须降低你的负债才能更容易的实现财务自由。所以尽可能提高你总收入中的非工资收入(利息+股利+房地产+企业现金流),降低总负债中的高利息负债(信用卡负债、银行贷款等)。为了防止破产,你起码要备有3-6个月总支出的现金以备不时之需。

标准普尔家庭资产配置图2

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,专门解决突发的大额开支。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,平时不占用太多钱,用时又有大笔的钱。

第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。用有风险的投资创造高回报。包括股票、基金、房产、企业等。

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。以债券、信托、分红险的养老金、子女教育金等。

个人/家庭财务年度总结

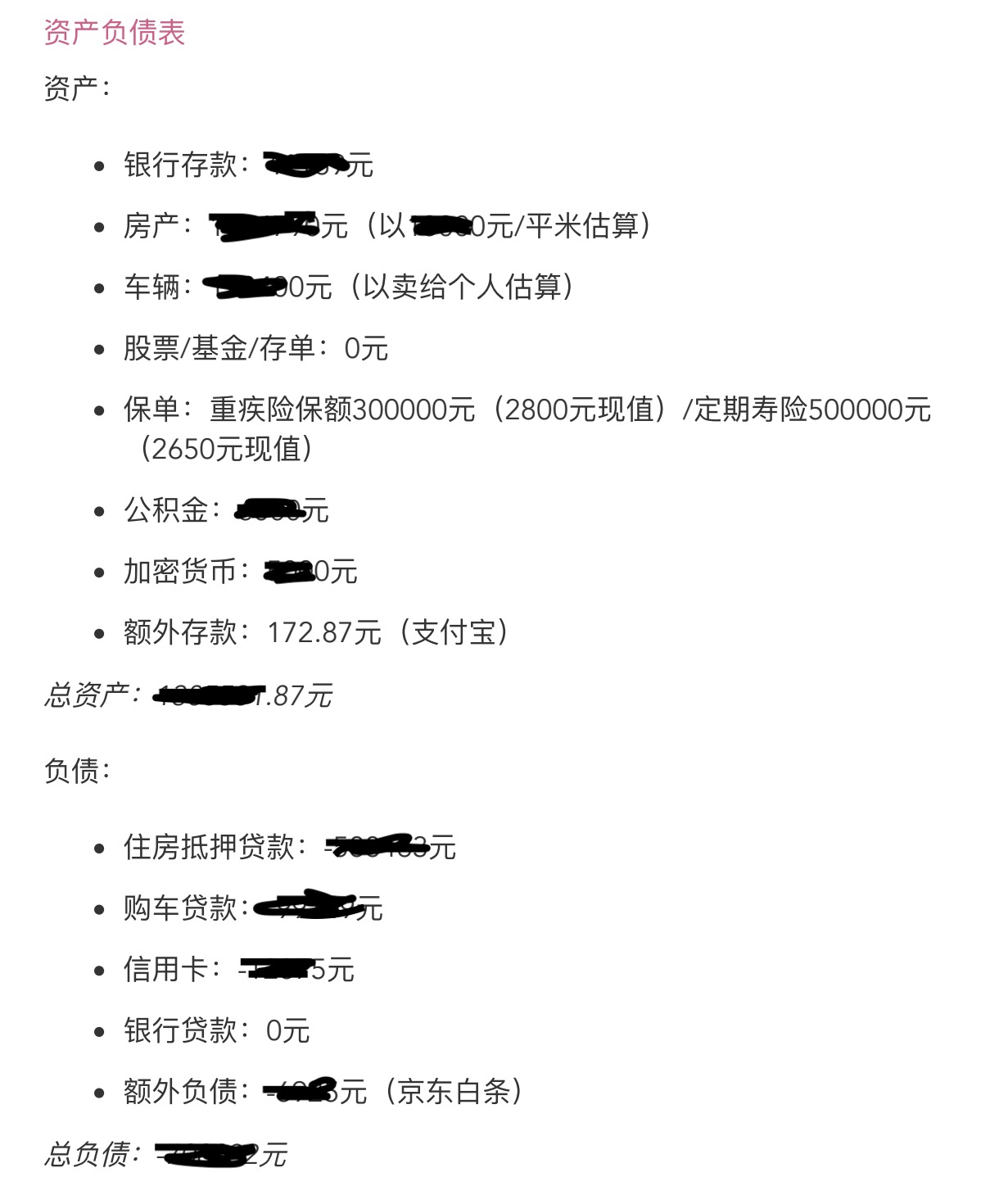

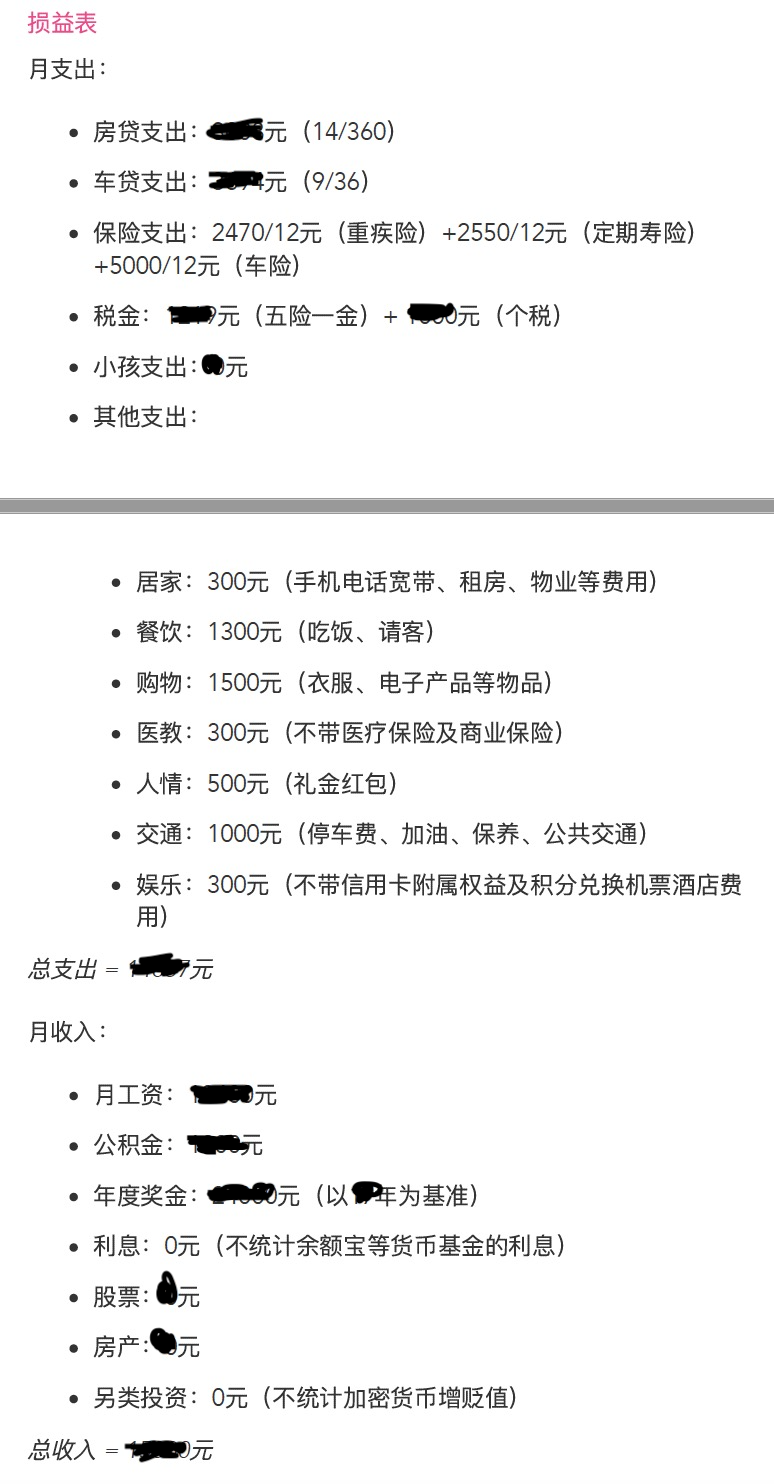

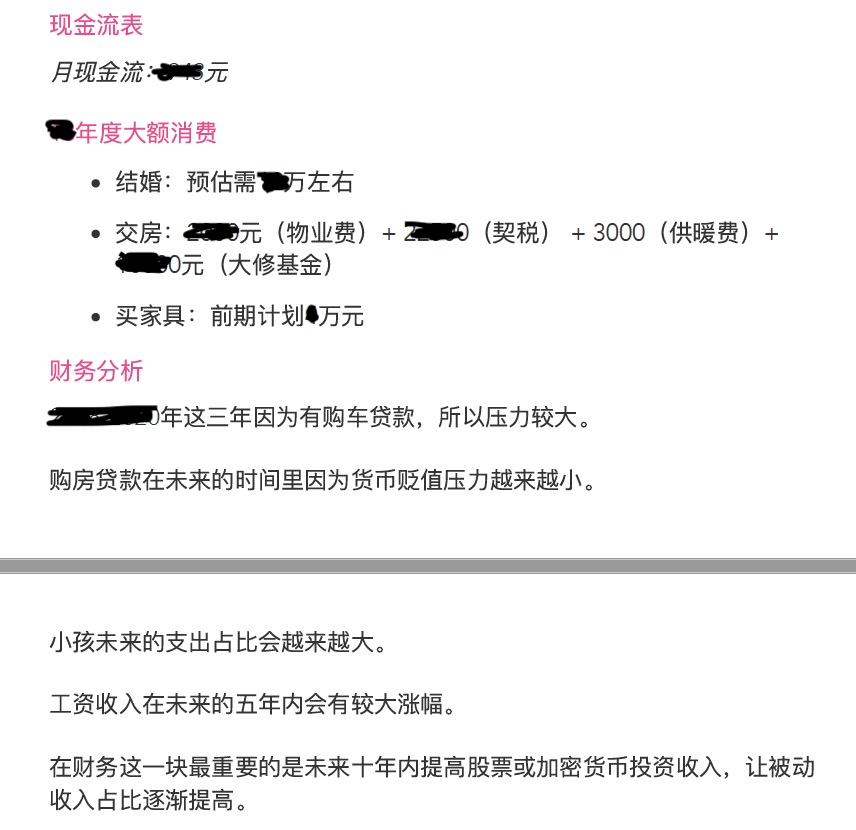

因为有了记账,你就可以在个人年度总结里分析自己一年的财务状况,比如我在每年的年度总结都会做以下的财务总结:

投资理财

有了良好的现金流,才有了良好的财务管理,才有了稳健长期投资的基础。第一步非常重要,你做好了吗?